春节假期后的首个交易日,玻璃、纯碱期货大跌。

昨日,玻璃、纯碱主力合约开盘后双双跳空低开,然后一路走低。截至午盘收盘,玻璃主力合约跌4.66%,报1740元/吨;纯碱主力合约跌6.31%,报1841元/吨。

最新(xīn)数据显示,玻璃、纯碱春节期间大幅累库,供需相对宽松。

据隆众资讯统计,截至2月18日,全國(guó)浮法玻璃样本企业总库存5214.0万重箱,环比增長(cháng)38.99%,同比下降35.3%。折库存天数21.7天,较上期增加6天。

图為(wèi)玻璃库存数据 数据来源:隆众资讯

“玻璃期货下跌主要是由市场预期带动的。”長(cháng)江期货商(shāng)品策略研究员汪浩铮认為(wèi),假期期间玻璃厂库存累积相比往年偏高。不过,玻璃厂库存整體(tǐ)不高,销售压力有(yǒu)限,实际上部分(fēn)厂家节后计划涨价出货。近日,随着产(chǎn)业逐步复工(gōng),经销商(shāng)补货增加,带动厂家走货好转。下游深加工(gōng)仍处于复工(gōng)阶段,实际生产(chǎn)有(yǒu)限,采購(gòu)积极性一般。当前房地产(chǎn)行业施工(gōng)尚未开始,深加工(gōng)多(duō)以生产(chǎn)去年余单為(wèi)主,玻璃实际消耗偏弱。整體(tǐ)上,玻璃行业目前处于年初启动阶段,库存主要从上游转移至中(zhōng)游。当下总體(tǐ)库存不高、消费尚未实质(zhì)性恢复,产(chǎn)业矛盾暂不突出。

“市场对需求端的担忧得到消息印证。”方正中(zhōng)期期货研究院资深研究员魏朝明认為(wèi),春节期间市场消息显示,某样本區(qū)域深加工(gōng)回款状况一般:去年春节前40%—50%,今年春节前30%—40%。现货方面,假期期间國(guó)内浮法玻璃市场价格维持稳定,市场成交冷清。节后前两个工(gōng)作(zuò)日,厂家普遍小(xiǎo)幅提涨,提振市场信心。节前受房地产(chǎn)相关消息带动,市场对保交楼的期待升温,玻璃作(zuò)為(wèi)竣工(gōng)前门窗安(ān)装(zhuāng)所必需的材料,受到资金关注。若节前市场预期过高,春节累库往往引发盘面价格调整,具(jù)有(yǒu)一定的规律性。和2023年春节后首个交易日的跌幅相比,今年春节后首个交易日市场表现相对谨慎。

谈及玻璃后市,汪浩铮表示,盘面大幅下跌后,期现商(shāng)出货预计将阶段性压制现货价格,后期则要考验下游能(néng)否消化大量供给。虽然当前玻璃产(chǎn)能(néng)处于历史高位水平,但从去年下半年消费表现来看,若消费强度可(kě)以维持,供给压力可(kě)能(néng)相对有(yǒu)限。今年保交楼、“三大工(gōng)程”对玻璃需求的拉动仍有(yǒu)待观察,后市还需跟踪消费变化。

魏朝明认為(wèi),从基本面看,玻璃供应量已回升至历史同期高位,冬储过后下游需求待释放,玻璃处于季节性淡季,玻璃企业库存仍有(yǒu)进一步累积的可(kě)能(néng)。当前是需求淡季,但现货及盘面利润处于历史同期偏高區(qū)间,盘面承压显著,短期盘面及现货价格仍有(yǒu)测试边际成本的可(kě)能(néng),建议关注玻璃主力合约1600元/吨附近的买入套保机会。

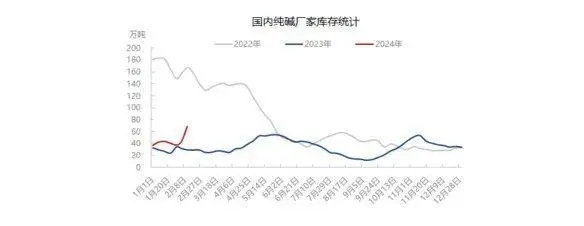

纯碱方面,累库幅度则更為(wèi)明显。据隆众资讯统计,截至2月18日,本周國(guó)内纯碱厂家总库存68.83万吨,环比增加25.80万吨,增幅59.96%。其中(zhōng),轻质(zhì)库存36.25万吨,重质(zhì)库存32.58万吨。

“纯碱盘面下跌的主要原因是春节期间产(chǎn)量提升至高位,且节后现货价格下行。”据汪浩铮介绍,春节假期遠(yuǎn)兴三線(xiàn)首条达产(chǎn),其他(tā)装(zhuāng)置开工(gōng)大體(tǐ)稳定,行业供给上升至70万吨/周以上的高位。目前检修计划稀少,预计节后产(chǎn)量也将保持。需求方面,假期期间浮法、光伏玻璃产(chǎn)能(néng)稳定,部分(fēn)轻碱下游放假停工(gōng),刚需有(yǒu)所减少。受汽运减少影响,春节期间碱厂库存累积26.24万吨,幅度相比往年偏高。2月份进口碱陆续到港,据悉13、17、25日各有(yǒu)一船到岸。前期有(yǒu)大型玻璃厂透露,进口到场成本可(kě)低至2000元/吨以下。对比國(guó)内现货价格来看,预计一季度进口保持高位、出口保持低位,将加速國(guó)内累库。整體(tǐ)上,市场对累库已有(yǒu)共识,供给上升至高位后累库预期预计逐步兑现。

“去年下半年遠(yuǎn)兴能(néng)源等多(duō)套装(zhuāng)置陆续投产(chǎn),整體(tǐ)定义了纯碱的供需格局。”魏朝明表示,春节前的雨雪(xuě)天气推动浮法玻璃企业、光伏玻璃企业等纯碱需求方集中(zhōng)备货,轻碱价格跟随上涨带动下游相关企业补库,纯碱企业库存一度小(xiǎo)幅下滑。春节期间纯碱企业库存累积符合市场预期,由于下游备货充分(fēn)同时纯碱库存累积态势较為(wèi)显著,下游在春节后难有(yǒu)集中(zhōng)补库动作(zuò),纯碱企业库存累积态势有(yǒu)望延续。从经验看,比较悲观的情形下纯碱企业库存累积的态势或延续至夏季检修开始时。

“周一某大型生产(chǎn)集团轻重碱价格分(fēn)别下调100—200元/吨不等,意味着现货重新(xīn)回归下行态势。”汪浩铮认為(wèi),目前看市场缺乏上行驱动,且随着碱厂、玻璃厂纯碱库存增加,即使供给端突发意外,现货上行幅度预计也将较前期缩小(xiǎo)。对比进口价格来看,盘面价格尚有(yǒu)一定高估,预计后期以偏弱运行為(wèi)主。

魏朝明同样认為(wèi)纯碱弱势难改。“库存快速累积的压力下,期现共振偏弱。周一上午,遠(yuǎn)兴能(néng)源纯碱报价下调。纯碱生产(chǎn)企业仍有(yǒu)可(kě)观利润,供需逻辑推动价格向行业边际成本靠拢甚至倒逼形成新(xīn)的供需平衡,短期纯碱宜以偏空趋势对待。”